En España se producen 40.000 ciberataques diarios que tienen, en la mayoría de los casos, a administraciones y pymes como objetivos prioritarios. De ahí que los expertos de BBVA Compartiendo conocimiento hayan querido analizar la importancia actual de la ciberseguridad a través del caso práctico de Loycus, una empresa digital de nueva creación que pretende generar una mayor confianza y seguridad en el entorno online.

elmundo.es

En los últimos años los datos se han convertido en un gran activo para las empresas, incluidas las pymes, de ahí que cada vez más compañías se

planteen cómo deben protegerlos. Y es que crear un entorno digital seguro no solo es clave para defendernos de ciberataques que pueden tener consecuencias muy graves para la empresa, sino que también es indispensable para crear la confianza que demandan hoy día los clientes y los propios trabajadores de la compañía.

Aún así, y a pesar de esta creciente concienciación, solo el 9% de las empresas nacionales son calificadas como ciberexpertas, frente al 35% puntuadas como novatas, tal y como recoge el Informe de Ciberpreparación de Hiscox. Unos datos que ponen de manifiesto la vulnerabilidad de nuestro tejido empresarial en esta materia y que explican por qué más de la mitad de las empresas nacionales (el 53%) sufrió un ciberataque en 2020, según el mencionado informe.

*El 53% de las empresas españolas sufrieron un ciberataque en 2020 Informe Ciberpreparación de Hiscox

Pero incluso entre las supuestamente más preparadas, las fintech, también se producen numerosos intentos de ciberataques. De ahí que para compañías como Loycus, una empresa dedicada a convertir las tarjetas de crédito de cualquier banco en una tarjeta de fidelización universal, “la principal preocupación siga siendo la generación de confianza y seguridad dentro de la plataforma”, afirma Jorge Zubieta, uno de sus socios fundadores.

Con el objetivo de ayudar a Loycus a lograr un entorno digital más seguro, y una mayor confianza y credibilidad entre sus usuarios, la experta en pymes de BBVA Beatriz Plaza detalla una serie de soluciones que la entidad pone al alcance de las empresas para que “su relación con el cliente y/o proveedor no se vea afectada por ningún problema derivado de algún ataque cibernético”. Una protección que cobra especial relevancia en nuestro país, ya que España es uno de los que más ciberataques recibe de Europa.

Por todo ello, la inversión en ciberseguridad está creciendo exponencialmente no solo entre las grandes empresas. Y es que a día de hoy, tal y como confirma un reciente informe del Instituto Nacional de Ciberseguridad (INCIBE), la pérdida de datos por ataques informáticos, desastres físicos o errores humanos pueden suponer pérdidas de entre 2.000 y 50.000 euros para las pymes. Además, “la vulneración de datos de clientes puede suponer diferentes sanciones de relevancia, por eso es muy importante tener la cobertura ante esos posibles riesgos”, afirma Plaza.¡Escucha el podcast completo!Guaja Trading

Vivencias empresariales: LoycusCómo generar confianza en el entorno digital

La transparencia en torno al uso de los datos, así como su correcta protección, son hoy día elementos clave a la hora de construir una relación de confianza con el cliente. Por ello, y ante el aumento mundial de un 125% de ciberataques en el último año, muchas compañías han situado su inversión en ciberseguridad como una de sus prioridades en 2021.

Jorge Zubieta, socio y fundador de la fintech Loycus, es un claro ejemplo. Su empresa, dedicada a la fidelización de clientes gracias al conocimiento aportado por el data, trabaja con información sensible a diario, por lo que sabe que generar credibilidad y confianza entre sus potenciales usuarios será clave para su futuro. Para lograr este objetivo se reúne con José Luis Guerrero, un asesor sénior con amplia experiencia en gestión empresarial que le dará los mejores consejos para lograrlo.

Lo primero de todo, según Guerrero, es que “hay que tener claro que la base de cualquier negocio es la confianza”, y su mayor garantía de éxito. Por ello el empresario considera fundamental trabajar este valor de forma correcta, proyectando una imagen fiel y apostando por la transparencia. Esto, llevado al terreno de los negocios online, significa que el cliente conozca realmente por qué se recogen sus datos y para qué se van a utilizar, además de asegurarle una adecuada protección de los mismos. Una acción que tiene su recompensa, ya que “un cliente seguro es de alguna forma una garantía de continuidad del negocio”, afirma Guerrero.

“Las empresas tienen que invertir, formarse y sensibilizarse en materia de ciberseguridad” José Luis Guerrero.

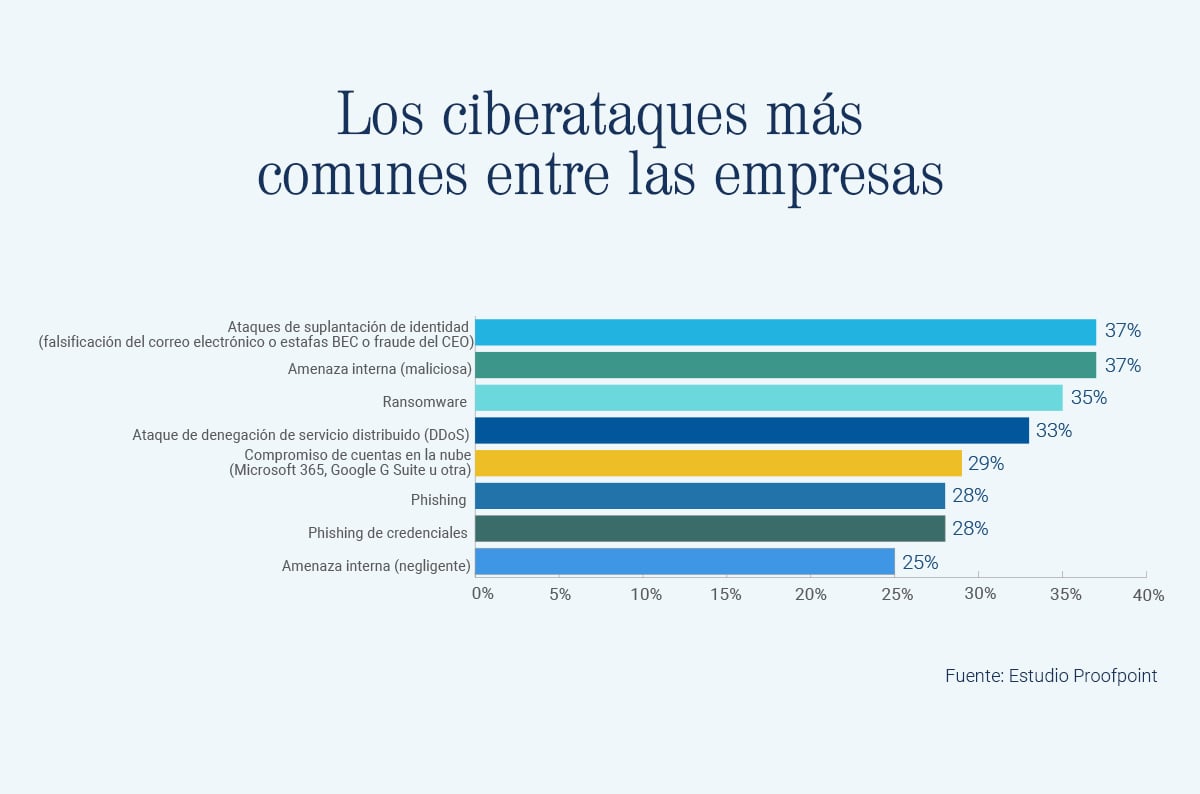

En el caso de las empresas españolas, esta inversión en protección cobra si cabe aún más relevancia, ya que según una reciente investigación elaborada por Ironhack, España sería el tercer país del mundo más vulnerable frente a nuevos ciberataques. De hecho, según una reciente encuesta realizada por Proofpoint, son muchas las compañías nacionales que han sufrido ataques relacionados con la suplantación de identidad (37%), las amenazas internas maliciosas (37%), el ransomware (35%) y los ataques DDoS (33%), entre otros incidentes relacionados con la ciberseguridad.

Invertir en ciberseguridad, invertir en confianza

Por todo ello, 1 de cada 2 empresas españolas prevé aumentar su presupuesto en ciberseguridad durante los próximos años, tanto en programas de prevención como de formación de sus empleados (Informe de Ciberpreparación de Hiscox). De hecho, se estima que solo en 2021 el mercado de ciberseguridad en España alcanzará los 1324 millones de euros, experimentando un crecimiento de alrededor del 8’1%, según confirma IDC Research España

1 de cada 2 empresas españolas prevé aumentar su presupuesto en ciberseguridad en 2021 Informe de Ciberpreparación de Hiscox

Según Beatriz Plaza, experta en pymes de BBVA, “es fundamental que empresas como Loycus, que tratan con datos sensibles a diario, inviertan en ciberseguridad, ya que es precisamente esa protección la que será clave a la hora de generar credibilidad y confianza”. Eso sí, la experta insiste en que parte de esta inversión debe ir también destinada a la concienciación y formación de los empleados en materia de ciberseguridad. Y es que, tal y como consideran el 68% de los CSOs y CISOs españoles encuestados por Proofpoint, el error humano o la falta de concienciación en materia de ciberseguridad es precisamente el riesgo más importante para las organizaciones.

Por todo ello, invertir en la prevención de que estos ciberataques se produzcan es fundamental para las empresas hoy día, al igual que contar con un seguro que nos ayude a afrontar las posibles consecuencias de los mismos. En este sentido, Plaza añade que desde la entidad han puesto a disposición de los clientes “un ciberseguro que les ayuda a protegerse tanto del impacto económico del propio ataque cibernético, como de las posibles repercusiones en materia de responsabilidad civil que puedan surgir con él”.

Vivencias Empresariales: LoycusCómo proteger a tu pyme ante un ciberataque

El número de ciberataques en España ha aumentado exponencialmente en los últimos años, dirigiéndose a las pymes en un 70% de los casos, de ahí que cada vez más empresas tengan previsto aumentar su inversión en ciberseguridad, una protección que ha pasado de ser una opción a una imperiosa necesidad.

Las repercusiones que un ciberataque puede tener en una compañía, especialmente entre las pymes, pueden ser devastadoras. Y es que a las pérdidas económicas derivadas del parón en en sí, se suman otras consecuencias como la responsabilidad civil asociada o, muy importante, el empeoramiento de la reputación y la confianza que la propia compañía entre sus clientes, lo que puede acabar condicionando incluso su propia supervivencia.

A pesar de ello, según recoge un reciente informe de IBM, solo el 38% de las empresas a nivel mundial han declarado estar equipadas y preparadas para responder efectivamente frente a ciberataques de gran magnitud. Eso sí, parece que la concienciación en torno a la necesidad de incorporar herramientas y soluciones que nos permitan lograr una mayor protección es cada vez mayor.

En el caso de Loycus,“siempre hemos sido muy conscientes de que la información es nuestro mayor activo, por lo que llevamos años invirtiendo en soluciones de ciberseguridad”, afirma su fundador, Jorge Zubieta. Y es que esta compañía, que gracias a los datos ha conseguido desarrollar una tecnología que convierte la tarjeta de crédito o débito de cualquier banco en una tarjeta de fidelización, está interesada no sólo en medidas de protección preventivas sino también en conocer aquellas que le ayuden a hacer frente a las consecuencias de un ciberataque en caso de que éste se produzca.

Protegido antes y después

Implementar soluciones para asegurar la protección de los entornos de TI, usar tecnologías de TI escalables, apostar por la autentificación de dos factores, realizar backups más seguros… son solo algunas de las decisiones que las compañías deben comenzar a poner en práctica (si no lo han hecho ya) en materia de seguridad. Pero también debemos apostar por crear una cultura de la ciberseguridad dentro de la empresa, concienciando y formando a los empleados de la misma para lograr detener los ciberataques de forma preventiva. Y es que más de la mitad de los ataques que se producen en las empresas se realizan, precisamente, por el descuido de los empleados.

Eso sí, no solo es necesario protegerse de forma preventiva, sino también tener un colchón de seguridad en caso de que el ciberataque se produzca. En este sentido, como empresa cada vez es más imprescindible poder contar con un ciberseguro, “que puede protegerte de todos los daños que puedes tener a raíz de un ciberataque, así como de los futuros riesgos”, afirma Beatriz Plaza, experta en pymes de BBVA.

“Un ciberseguro puede protegerte de los daños que puedes tener a raíz de un ciberataque, así como de los futuros riesgos”. Beatriz Plaza, experta en pymes de BBVA

El ciberseguro que ofrece en esta línea BBVA está, de hecho, centrado en varias líneas de protección fundamentales para las compañías. Por un lado, “cubre la pérdida de beneficio que una empresa puede tener precisamente por el parón en la actividad derivado del ataque informático”, resalta Plaza. Pero además, el seguro “también cubre la responsabilidad civil ante una posible reclamación, ofrece apoyo jurídico y asesoramiento legal en caso de ciberataque, da acceso a la oferta formativa incluida en Ciber Academy y ofrece el servicio Ciber Shop en apoyo con Deloitte, que se encarga de analizar cuál ha sido el alcance y el impacto del ciberataque, además de ayudarnos a encontrar la información perdida o incluso a localizar los dispositivos”.

Por todo ello, empresas como Loycus, a pesar de ser solo una pyme, cada vez están invirtiendo más en soluciones de prevención y protección ante un ciberataque. Y es que, tal y como confirma también la experta en pymes Inma Elizalde, “sería un error pensar que estas medidas no son necesarias debido a su tamaño, ya que precisamente las pymes son uno de los objetivos claros en la actualidad de los ciberdelincuentes”, por lo que anima a todos estos empresarios a implementarlas dentro de su compañía.

Vivencias empresariales: LoycusPor qué la sostenibilidad también es para las pymes

La integración de la sostenibilidad en la estrategia empresarial es ya una prioridad para cualquier compañía, independientemente de su tamaño. Y es que la implementación de medidas para alcanzar este objetivo puede reportar no solo un menor impacto medioambiental sino también una mejor reputación y rentabilidad.

Según César Gónzalez, experto en financiación y sostenibilidad de BBVA, no hay duda de que “también las pequeñas empresas pueden llevar a cabo una serie de acciones destinadas a mejorar el impacto de su actividad en el planeta y que, a su vez, pueden suponer un importante ahorro de costes”. Por ello, se ha reunido con la empresa tecnológica Loycus con el objetivo de ayudarla a identificar estas posibles soluciones que la lleven a lograr este importante objetivo como compañía.

Con un 99% del tejido empresarial español formado por pymes, resulta más que evidente la necesidad de que este tipo de compañías se sumen también al cambio y que contemplen acciones alineadas con el cumplimiento de los Objetivo de Desarrollo Sostenible (ODS) para 2030. En este sentido, el experto aconseja a Zubieta “tener en cuenta medidas en torno a la eficiencia energética, interiorizando la automatización de procesos, con la implementación de la domótica, como una oportunidad para además reducir la factura de la luz”.

5 recomendaciones de la Red Española del Pacto Mundial para una pyme más sostenible

- Forma a tus empleados en materias estratégicas.

- Alinea tu estrategia con los Diez Principios del Pacto Mundial y los Objetivos de Desarrollo Sostenible

- Elabora un Informe de Progreso o Memoria de sostenibilidad

- Pon en valor tus avances y tus buenas prácticas

- Participa en iniciativas de impacto

El propio Ministerio de trabajo, a través de la publicación de la “Guía de Buenas Prácticas para pymes y autónomos”, también ha querido motivar a las pequeñas empresas y los profesionales independientes a formar parte de este necesario cambio a través de las 20 propuestas. Una guía que también resalta que, tras la aparición del virus, las empresas españolas “están contribuyendo especialmente a alcanzar los ODS de salud y bienestar; educación de calidad; igualdad de género; trabajo decente y crecimiento económico; industria, innovación e infraestructuras; producción y consumo responsables; acción por el clima y alianzas para lograr los objetivos”.

Eso sí, es importante que sea cual sea la implementación sostenible que pongamos en marcha sepamos comunicarla de forma correcta. Por ejemplo, en el caso de Loycus el asesor les recomienda transmitir a sus clientes que formar parte de este servicio puede suponer también para ellos mismos una oportunidad de ser más sostenibles. Al tratarse de una compañía que convierte las propias tarjetas bancarias en tarjetas de fidelización, “es importante que empecemos a comunicarles que con ello pueden ahorrar más papel y plástico y ser así más ecológicos”, confirma Zubieta.

Por su parte, desde BBVA además de ayudar a sus clientes en esa parte de concienciación en torno a la integración de la sostenibilidad en la estrategia empresarial, también quieren “acompañarles en el momento que necesiten financiación para hacer estos cambios posibles”, afirma González. Por ello, la entidad destinará hasta 2025 más de 100.000 millones de euros con el objetivo de financiar proyectos y soluciones destinadas a frenar el cambio climático y contribuir al cumplimiento de los ODS.