confilegal.com

Autor: Luis Javier Sánchez

Expertos en derecho de consumo creen que el empresario no debe trasladar el coste de la desinfección de las instalaciones al consumidor

La llegada de la desescalada y la adecuación de muchos locales a la nueva realidad con medidas de seguridad esta encareciendo determinados servicios.

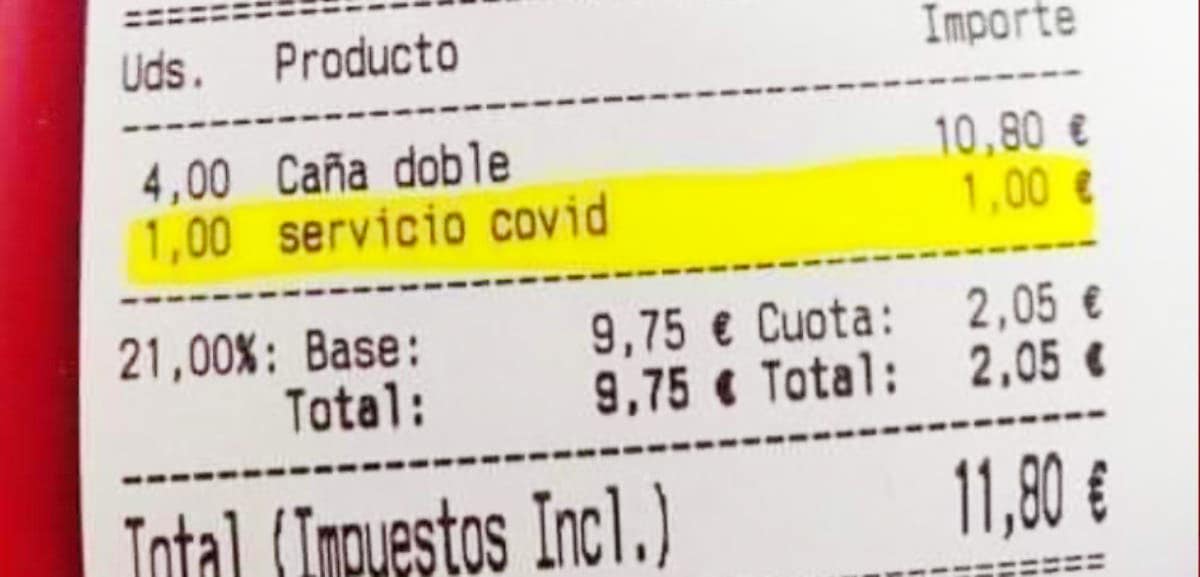

Comerciantes, especialmente hosteleros, están empezando a incluir la llamada ‘tasa COVID-19’ como medida para mitigar sus gastos en desinfección de sus establecimientos.

Según los expertos consultados por Confilegal esta tasa no tiene sustento legal y el consumidor debe conocerla antes de pagar el producto o servicio.

Fernando Moner, presidente de la Confederación de Consumidores y Usuarios (CECU), afirma que “lo que están cobrando como tasa sería ilegal. Una tasa es un tributo que solo puede exigir la Administración Pública, por lo que este concepto sería un engaño al consumidor ya que podría transmitir la sensación de que está pagando un recargo legal, cuando en realidad es un recargo libremente impuesto por la entidad”.

Moner explica a Confilegal que “cualquier suplemento solo es legal si corresponde a la efectiva prestación de un servicio adicional y se informa previamente al consumidor. Desde CECU consideramos ilícito el cobro de la mal llamada tasa Covid”.

A su juicio, “no puede desplazarse al consumidor mediante este sistema el coste que tenga el establecimiento para asegurar unas óptimas condiciones sanitarias de sus clientes. Estamos en un sistema de libertad de precios, si quiere repercutir ese gasto que lo incremente directamente en el precio final, pero nunca disfrazado”.

En cuanto al papel de las comunidades autónomas y el propio Ministerio de Consumo en este tema, Moner destaca que “el que intervengan las administraciones en sectores donde la fijación de los precios es libre y existe competencia no es lo mejor”.

En su opinión, “si la Administración decidiera la procedencia de este cargo, deberían, en todo caso, verificar que se informa claramente al consumidor, que la cuantía es proporcionada y que se ajusta a los costes reales, es decir, que no exista posibilidad de beneficio económico para el establecimiento”.

En cuanto a la subida final de los productos y servicios por dicha tasa, el presidente de CECU recuerda que “cuando sube el petróleo irremediablemente sube el precio de muchos productos y servicios, pues este es un coste más (aunque no sabemos si permanecerá) que por desgracia puede suponer un incremento en aquellos sectores con márgenes más pequeños”.

Al mismo tiempo señala que “el libre mercado permite también el libre establecimiento de precios; no obstante, creemos que la Administración debe vigilar que no se produzcan prácticas abusivas frente al consumidor y, sobre todo, garantizar la accesibilidad de los servicios básicos, especialmente para los consumidores más vulnerables”.

En cuanto a la evolución de esta situación, Moner revela que “el recargo no es legal salvo que se deba a la efectiva prestación de un servicio y se informe previamente al consumidor, por lo que esperamos que las administraciones estén atentas para que no se produzcan abusos”.

Advierte que “las entidades puedan libremente incrementar sus precios por lo que posiblemente habrá establecimientos que lo incorporen a la hora de fijar los precios finales para, posteriormente, si existe verdadera competencia en el sector se ajusten los precios”.

Desde el punto de vista de Eugenio Ribón, abogado y presidente de la Asociación Española de Derecho de Consumo (AEDS) recuerda que el término tasa “es un tipo de tributo que solo resulta de aplicación cuando la prestación de servicios o la realización de actividades se realiza en régimen de derecho público”.

“Esto es, no puede establecerse ni trasladarse al consumidor, por un bar, restaurante, peluquería o cualquier otro negocio, a iniciativa propia, si carece de cobertura legal específica”, advierte.

Desde esta coyuntura, añade, “aplicando estos principios a la denominada por algunos establecimientos tasa Covid-19, ha de advertirse de su ilegalidad por cuanto que la desinfección o medidas profilácticas de prevención es un coste que corresponde asumir al empresario siendo improcedente su traslación al consumidor”.

Para Ribón “resultaría como cláusula contractual contraria a lo dispuesto en el artículo 89 del Texto Refundido de la Ley General para la Defensa de los Consumidores y Usuarios (TRLGDCU) que impide la imposición al usuario tanto de gastos que corresponden al empresario como de la imposición de bienes o servicios no solicitados”.

“Y al mismo tiempo, pudiera incurrir en una infracción de los artículos 4.1. 5.1.c) de la Ley de Competencia Desleal, al inducir al consumidor a creer que se trata de un concepto de previsión legal que ha de asumir”, añade.

Cree que no procede por improcedente el cobro de cantidad alguna, no procede por ello su regulación. Ribón considera que se pueden encarecer algunos productos, pero “es complicado en términos generales actuar. La limitación de precios es excepcional y únicamente sobre productos y servicios determinados de primera necesidad”.

Para este experto en derecho de consumo, cualquier establecimiento que quiera gravar a sus productos y servicios con dicha tasa Covid debe informar al consumidor. Algo en lo que coinciden los expertos consultados.

“Debe avisar del mismo. Siendo libre la fijación del precio por parte del empresario, y descartando el empleo de términos engañosos como la denominada ‘tasa’ que denota un amparo legal inexistente”.

En esta situación “si el establecimiento opta por un incremento de precio o un suplemento, ha de advertir previamente al usuario para que pueda adoptar la decisión que mejor le convenga”.

Este experto recuerda que “el art. 89. TRLGDCU sanciona como práctica o condición abusiva tanto el cobro de servicios no solicitados como la traslación de gastos que corresponden al empresario”.

En cuanto a la evolución de la situación a corto y medio plazo “Este es un escenario complicado para todos: empresarios y consumidores. No obstante, la clave de la recuperación pasará necesariamente por recuperar la confianza del consumidor”.

“Esta confianza se obtendrá tanto con medidas de prevención adecuadas como con un comportamiento leal y sin abusos. El consumidor que se sienta mal tratado o con la imposición de suplementos indebidos, buscará otras opciones en la competencia. Es momento de cuidar y mimar al cliente, no de espantarle”.

“Esta tasa no puede admitirse”

Por su parte, Carlos Ballugera, presidente del Consejo de Consumidores y Usuarios (CCU), apunta que en la próxima reunión del CCU con la directora General de Consumo, Bibiana Medialdea, se abordará este y otros temas de actualidad.

“Si con la ‘tasa’ COVID-19 se indica que haya, pueda o deba haber un aumento del precio debido al coronavirus, no se puede admitir porque prestar el servicio en condiciones de seguridad e higiene es algo esencial no accesorio, y si tiene algún coste tiene que estar incluido en el precio”, explica.

En cuanto a la intervención de Consumo y otras comunidades autónomas, este jurista no es partidario de ninguna medida intervencionista.

“En general los precios se forman en el mercado. Los de los establecimientos hosteleros tienen que estar en la carta de precios. Ahí se acaba el problema. Los recargos adicionales a la carta pública, publicada y accesible, no incluidos en ella, por medidas sanitarias u otros conceptos no son admisibles”.

En cuanto a un posible encarecimiento de los precios, “el tiempo y el mercado dirán si los productos o servicios se van a encarecer por el impacto de las medidas sanitarias que adopten las empresas”.

Ballugera recuerda que “las ayudas públicas en financiación a profesionales, las ayudas a arrendatarios (moratorias), empresarios (aplazamientos de impuestos y Seguridad social) y otras van dirigidas a que haya estabilidad, por lo tanto, la eficacia de esas medidas se apreciará si se consigue la estabilidad de precios. De ahí también que miremos con desconfianza esos recargos impuestos a despecho de las medidas de estabilización que implican las citadas ayudas”.

En cuanto a la evolución de esta situación, Ballugera revela que “lo deseable es la estabilidad no la inflación. Los medios son las ayudas públicas y la responsabilidad de las empresas. Si hay fraudes o conductas inapropiadas compete a los servicios de inspección de las comunidades autónomas estar vigilantes y atajar los comportamientos ilegales y anticompetitivos”.

Una “tasa” que penaliza el consumo

Para Carmen Rodríguez, presidenta de ADECES, la citada tasa Covid “carece de sentido. No solo porque no encaja en la definición jurídica de tasa, sino que sí lo que pretende es gravar el riesgo, ese riesgo es compartido y también existe para el cliente del establecimiento”.

Afirma que “carece de sustento normativo, económico (penaliza el consumo) y supone un gravamen artificial e ilógico, no compartimos que se regulen sus precios, salvo para prohibir su aplicación”.

Para Rodríguez es evidente que habrá productos que se encarezcan. “En ese caso la reacción de los consumidores será penalizando a los establecimientos que incrementen sus precios de manera artificiosa”. Confía que la situación no prolifere en exceso en esta desescalada.